|

【 全年新增裝機60GW是儲能企業瘋狂擴張的底色,而內卷也越來越變態……】 自從2020年之后,我國的儲能市場有多瘋狂? 市場層面引用國家能源局一組數據足以說明。截至2023年底,全國已建成投運新型儲能項目累計裝機規模達3139萬千瓦/6687萬千瓦時,平均儲能時長2.1小時。2023年新增裝機規模約2260萬千瓦/4870萬千瓦時,較2022年底增長超過260%,近10倍于“十三五”末裝機規模。 產業層面則可以通過投資規模、企業融資規模變化以作參考。 國家能源局數據顯示,“十四五”至2023年末,新增新型儲能裝機直接推動經濟投資超1千億元。 據不完全統計,2023年儲能行業相關領域投融資事件共計387起。盡管大多未披露具體融資金額,然而僅以明確金額的投融資事件來看,保守估算規模至少接近千億元人民幣或在千億級別以上。 其中,有53家公司在同一年內完成了多輪融資。根據相關機構推算,整個儲能領域的融資總額約為900億元。

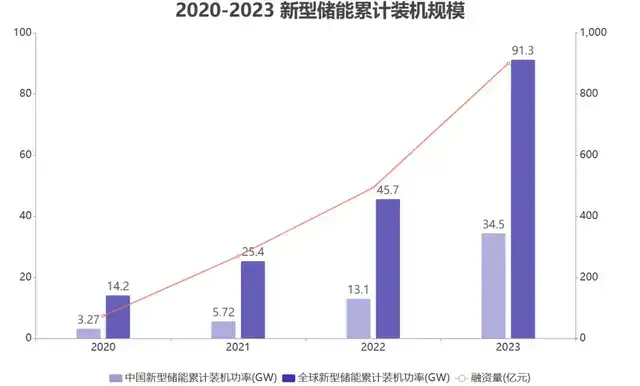

※ 數據來源:CNESA、公開信息 根據企查查數據顯示,中國目前擁有約17.4萬家與儲能相關的企業。2022年,儲能領域的新注冊企業數量是2021年同期的四倍,達到了4.1萬家。到了2023年,這一數字同比增長了82.2%,新注冊的儲能相關企業數量升至7.4萬家。 我國儲能行業的火爆程度可見一斑。 狂野的市場 在多方努力下,我國儲能產業的快速發展迅速與全球需求快漲發生碰撞。2022年,全球新型儲能累計裝機規模達45.7GW,是上年同期的近2倍,2023年新型儲能累計裝機規模91.3GW,又是2022年的兩倍。 行業內又把2024年全球儲能裝機量預計上調至60GW。甚至有機構大膽預計2030年中國新型儲能市場累計裝機規模將超過200GW,2024—2030年復合增長率超30%。以此來看新型儲能的春天似乎才剛剛開始。 不過市場廣闊,不代表有錢賺。儲能企業數量的暴漲可以代表行業的活躍度,也可以代表內卷程度。巨頭跨界為儲能市場平添競爭熱度。帶著資本熱錢滾滾而來的光伏企業是有力證明。 2022年才正式大規模入局的天合儲能位居儲能系統國內出貨量、全球出貨量的第四名、第六名,全球出貨量增速高達15倍,排名業界第二位。 據天合光能的定期報告顯示,天合截至2023年底,儲能艙及系統累計出貨已經高達5GWh。正如同其他老牌儲能企業一樣,天合同樣在市場層面突破中國、歐洲、亞太、北美、中東非、拉美六大區域,即便是最有技術含量的電芯環節,天合儲能也做到了獨立自研天合芯,掌握電芯的開發、測試、驗證等環節的技術核心。 據官網介紹,天合芯具備長壽命、高安全、寬溫域和高一致性四大系統價值,擁有306Ah和314Ah多種規格。天合儲能A級電芯循環壽命12000次,系統壽命能達到15年。 這已經是業內頂尖水平,2023年11月24日,老牌儲能企業瑞浦蘭鈞發布的儲能電芯產品12000次循環壽命依然是一大賣點。 天合并非孤例,晶科能源曾公開表示未來三至五年將儲能業務發展成為與光伏業務同等重要的支柱,力求挺進全球儲能供應商前三強。目前,晶科能源已發布了藍鯨5MWh大型儲能系統SunTera G2以及314Ah自研電芯,數據均處于行業領先地位。 跨界企業的成功更能激發行業焦慮,這意味著行業壁壘有,但不高。而面對來勢洶洶的跨界者,已經在行業內摸爬滾打多年的儲能企業,也祭出了“內卷”大招。 變態式內卷 面對如雨后春筍冒現的儲能同行,企業要賺錢,就要做卷王。為推動招商引資,各地出臺了稅收等優惠政策吸引企業建廠。在此背景下,即使儲能產能已呈現過剩的趨勢,部分企業為了保持規模優勢,仍重復上演擴產戲碼。 例如,派能科技2023年投資建設一座10GWh的鋰電池研發制造基地。南都電源在擁有10GWh的儲能鋰電電芯年產能和同等規模的系統集成年產能的基礎上,正在建設額外的4GWh儲能鋰電電芯產能和10GWh智慧儲能系統項目。林洋能源在2023年6月啟用了第二條1.5GWh全液冷柔性自動化Pack產線,使得其Pack年產能達到3GWh。此外,協鑫集團的張家港年產20GWh儲能系統項目于2023年8月28日正式投產。 這些都只是儲能企業擴產內卷的冰山一角。激烈擴產的結果就是,在2024年的2月至3月期間,由于電芯企業的產能過剩嚴重,企業之間的價格競爭愈發激烈,電芯價格跌至歷史低點,最低成交價格大約降至0.3元每瓦時。價格戰對整個行業形成了巨大沖擊。 除了同行的步步緊逼,儲能企業還面臨著上游背刺,今年一季度,鋰價經歷了持續的波動。從2023年第四季度至2024年第一季度,鋰價顯著下跌:電池級碳酸鋰市場價格下降了35%,鋰精礦價格更是下降了57%。藏格礦業的一季報顯示其碳酸鋰產品的售價在報告期內下降了77.36%。 根據SMM儲能的數據,五一節后,電池級碳酸鋰的價格范圍為11.00萬元/噸至11.35萬元/噸,均價11.18萬元每噸。與2022年底相比,價格下跌了39.22萬元/噸。 上游價格暴跌和終端供需失衡,讓儲能價格一路走低。“內卷”或許意味著低價競爭和浪費,但不可否認的是激烈的市場競爭也促進了行業發展,以及優質企業的積淀。 首先,內卷激發了企業的產品迭代熱潮。 在降本增效的需求推動下,儲能電芯的大型化已成為行業的顯著發展趨勢。自2023年起,300Ah及以上容量的儲能電芯產品開始快速替代280Ah規格的電芯,并且業界正向500Ah甚至1000Ah以上的更高容量電芯迅速發展。 其次,內卷激發了企業開拓市場的決心。 在面對國內市場競爭加劇和盈利空間縮小的挑戰下,部分中國儲能企業開始轉向海外市場擴展其業務。這種“出海”策略不僅是對當前市場環境的適應,也是尋求長期、穩定市場的戰略選擇。除了出口成套產品,像派能科技這樣的企業甚至還在海外建立了儲能工廠。

這些合作和海外投資活動顯示了中國儲能企業在全球市場上野望。歐洲和北美洲成為中國儲能企業“出海”的主要市場,這兩個地區對儲能的需求由于多種因素而增長,包括極端天氣的增加和新能源導致的電力系統不穩定性。據中國儲能與應用協會(CNESA)發布的《儲能產業研究白皮書2023》,2022年中國、歐洲和美國在新增新型儲能項目數量上位居全球前列,這三個地區的增量占全球總增量的86%。 不卷就活不下去,是儲能行業的痛點,也是整個制造業的痛點。 實際上,2023年還未結束之時,就有企業預測2024年會開始進行行業出清。 海辰儲能的聯合創始人、總經理王鵬程曾表示,未來 三年行業將進入激烈淘汰的關鍵賽點。研究機構高工產業研究院甚至坦言,50%以上的儲能系統企業將被淘汰出局。 然而現在2024年已經走過了三分之一,我們卻看到整個儲能行業依然處在高度瘋狂的狀態中。4月份舉辦的北京儲能展也是人頭攢動、摩肩接踵。 現在回看2023年,儲能的一個新變化是:工商業儲能收益率變得可觀。 首先是用電需求。2024年全國的用電量預計要達到9萬億KWh,其中工商業的用能占比將超過80%。這導致全國范圍許多省份出現電力供應緊張問題。 其次是裝機成本。2023年以來,碳酸鋰價格對比上高點腰斬,這使得占儲能系統成本50%以上的重要零部件——儲能電芯的成本下降了近10%,儲能系統的初始建設成本也隨之下降。當前這一趨勢仍在延續。 最后,引用CNESA認定的工商業儲能實現經濟性的門檻價差——每度電7毛錢。天合儲能戰略市場與產品管理總監李秉文指出,國內22個省份的工商業儲能都已經初步具備了經濟性。當前全國已經有20多個省份的峰谷價差超過了7毛,甚至有些省份達到了1.4元。未來峰谷電價差可能還會進一步擴大,工商業儲能的經濟性也會持續提升。

有媒體報道,在廣東、浙江兩個省份,每天兩個波峰和波谷可以做到“兩充兩放”,預計的投資回本周期已經在3—4年之間。 新能源大基地建設帶動大儲需求,價差刺激工商業儲能。看起來儲能市場的持續增長依然十分可觀。 但我們不能忽略的是,無論是大儲還是工商業儲能,都表現出了極強的政策性驅動。大基地自不必說,工商業儲能的價差也是來自于“行政定價”、而非“市場價格”。儲能距離更為獨立的市場化運作還存在一段距離。 如此瘋狂的內卷,會給整個儲能帶來哪些后遺癥? 在這場以比拼電芯容量為核心的技術大戰中,有哪些被我們忽視的陷阱? 儲能市場的下一個關鍵賽道到底在哪里? |

Copyright ? 2016 深圳愛陽動力有限公司版權所有 粵ICP備15022706號-1